KRİPTO VARLIK HİZMET SAĞLAYICILARI İÇİN MASAK REHBER HAZIRLADI

Kripto Varlık Şüpheli İşlemler hakkında hizmet sağlayıcıların bildirimde bulunması gerektiğini anlatan 4 Mayıs 2021 tarihli MASAK tarafından yayınlanan, Kripto varlık hizmet sağlayıcılara yönelik olarak hazırlanan rehber hakkındaki yazımızı aşağıda okuyabilirsiniz.

Kripto Varlık Şüpheli İşlemeler

4 Mayıs 2021 tarihinde MASAK tarafından yayınlanan, Kripto varlık hizmet sağlayıcılara yönelik olarak hazırlanan rehberde, aklama ve terörizmin

finansmanı suçlarıyla mücadele kapsamındaki mevzuatın temel hususlarına yer verilmiştir.

Günümüz dünyasında birçok ülkede mali istihbarat birimleri (Financial Intelligence Unit – FIU) suç gelirlerinin aklanmasıyla ve terörizmin finansmanıyla mücadele etmektedir

Ülkemizde bu mücadelenin esas itibariyle, Bakanlık bünyesinde Mali Suçları Araştırma Kurulu (MASAK) Başkanlığı’nca yürütülmektedir.

MASAK‘ın anılan fonksiyonları icra edebilmek için uygulama stratejileri geliştirmekte, ilgili kurum ve kuruluşlar arasında koordinasyon sağlamakta, görüş ve bilgi alışverişinde olduğu bilgisi bir basın açıklamasıyla 1 Nisan 2021 tarihinde kamuoyuna duyurulmuştu.

Son yıllarda gündemde yer alan kripto varlıklar, özellikleri itibariyle kullanıcılarına bazı kolaylıklar sağlıyor olsa da, özellikle anonim bir yapıda olmaları dolayısıyla ”suç gelirlerinin aklanması ve terörizmin finansmanı faaliyetlerinde de yoğun olarak kullanılabilmektedir” denilen Bakanlık açıklamasında;

MASAK’ın görev ve yetkileri çerçevesinde ve söz konusu suçlarla mücadele kapsamında kripto varlık alım-satım platformları gibi bu alanda faaliyet gösteren piyasa aktörlerinden ”konuya ilişkin olarak bilgi talep edilebilmektedir” denmişti.

4 Mayıs 2021 tarihine Kripto varlık hizmet sağlayıcılara yönelik olarak MASAK tarafından yayınlanan rehberde;

aklama ve terörizmin finansmanı suçlarıyla mücadele kapsamındaki mevzuatın temel hususlarına yer verilmiştir.

Rehberi Pdf Formatında indirmek için aşağıdaki linki tıklayabilirsiniz.

SUÇ GELİRLERİNİN AKLANMASININ VE TERÖRİZMİN FİNANSMANININ ÖNLENMESİNE DAİR YÜKÜMLÜLÜKLERE İLİŞKİN TEMEL ESASLAR

MALİ SUÇLARI ARAŞTIRMA KURULU BAŞKANLIĞI (MASAK) ve FAALİYETLERİ HAKKINDA ÖZET BİLGİ

MASAK, 19.11.1996 tarihinde yürürlüğe giren 4208 sayılı Karaparanın Aklanmasının Önlenmesine Dair Kanun ile kurulmuş 17 Şubat 1997 tarihinde faaliyetine başlamıştır. Aradan geçen zaman zarfında MASAK’ın görev ve yetkileri 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ve sonrasında 1 ve 43 sayılı Cumhurbaşkanlığı Kararnameleriyle yeniden düzenlenmiştir. MASAK’ın temel fonksiyonu da suç gelirlerinin aklanması ve terörün finansmanının önlenmesi alanındaki gelişmeler ile anılan suçların önlenmesi ve ortaya çıkarılmasına yönelik yöntemler

konusunda araştırmalar ve sektörel çalışmalar yapmak, önlemler geliştirmek, veri toplamak, toplanan verileri analiz etmek ve değerlendirmek, araştırma ve incelemeler yapmak veya yaptırmak ve elde edilen bilgi ve sonuçları ilgili makamlara iletmektir.

SUÇ GELİRLERİNİN AKLANMASI SUÇU

Suç gelirlerinin aklanması suçu Türk Ceza Kanunun 282 nci maddesinde; “Alt sınırı altı ay veya daha fazla hapis cezasını gerektiren bir suçtan kaynaklanan malvarlığı değerlerini, yurt dışına çıkaran veya bunların gayrimeşru kaynağını gizlemek veya meşru bir yolla elde edildiği

konusunda kanaat uyandırmak maksadıyla, çeşitli işlemlere tâbi tutan kişi, üç yıldan yedi yıla kadar hapis ve yirmibin güne kadar adlî para cezası ile cezalandırılır. Ayrıca, anılan suçun işlenmesine iştirak etmeksizin, bu suçun konusunu oluşturan malvarlığı değerini, bu özelliğini bilerek satın alan, kabul eden, bulunduran veya kullanan kişi iki yıldan beş yıla kadar hapis cezası ile cezalandırılır.” şeklinde hüküm altına alınmıştır.

Bu kapsamda genel olarak aklama suçundan bahsedebilmek için;

- Öncelikle bir suç işlenmiş olmalıdır. Öncül suç olarak adlandırılan bu suç, gelir elde edilmesini mümkün kılan ve Türk Ceza Kanununda alt sınırı altı ay veya daha fazla hapis cezasını gerektiren bir suç olarak düzenlenmiş olmalıdır. Örneğin uyuşturucu madde ticareti, resmi veya özel evrakta sahtecilik suçu, dolandırıcılık, hırsızlık, yağma, güveni kötüye kullanma suçları gibi. Öncül suç sonucunda bir ekonomik değer elde edilmiş olmalıdır. Suç geliri, yasaların suç saydığı fiillerden elde edilen her türlü ekonomik menfaat ve değer olarak tanımlanmaktadır. En son olarak elde edilen değerlerin yasadışı nitelikten çıkarılıp yasal bir kaynaktan elde edilmiş gibi gösterilmesi amacıyla çeşitli eylemler gerçekleştirilmiş olmalıdır. Suç gelirlerinin kaynağını gizlemek veya yasal yollardan elde edinildiği izlenimi vermek amacıyla yapılan her türlü işlem ve fiil ile bu ekonomik değerleri yurtdışına çıkarmak gibi.

- En son olarak elde edilen değerlerin yasadışı nitelikten çıkarılıp yasal bir kaynaktan elde edilmiş gibi gösterilmesi amacıyla çeşitli eylemler gerçekleştirilmiş olmalıdır. Suç gelirlerinin kaynağını gizlemek veya yasal yollardan elde edinildiği izlenimi vermek amacıyla yapılan her türlü işlem ve fiil ile bu ekonomik değerleri yurtdışına çıkarmak gibi.

TERÖRİZMİN FİNANSMANI SUÇU

Terörizmin finansmanı suçu 6415 sayılı Kanunun 4 üncü maddesinde şu şekilde hüküm altına alınmıştır: “ 3 üncü madde kapsamında suç olarak düzenlenen fiillerin gerçekleştirilmesinde tümüyle veya kısmen kullanılması amacıyla veya kullanılacağını bilerek ve isteyerek belli bir fiille ilişkilendirilmeden dahi bir teröriste veya terör örgütlerine fon sağlayan veya toplayan kişi, fiili daha ağır cezayı gerektiren başka bir suç oluşturmadığı takdirde, beş yıldan on yıla kadar hapis cezası ile cezalandırılır.”

Özetle; Kanunun 3’üncü maddesinde sayılan fon sağlanması ve toplanması yasak olan fiillerin gerçekleştirilmesinde kullanılması amacıyla veya

kullanılacağını bilerek ve isteyerek bir teröriste veya terör örgütlerine fon sağlanması veya toplanması terörün finansmanı suçunu oluşturmaktadır

Teröristlerin ve terör örgütlerinin nihai amacı gelir elde etmek olmasa da faaliyetlerini finanse edebilmeleri için mali kaynak bulmak zorunda oldukları malumdur. Terörün finansmanı yasadışı kaynaklardan sağlanabileceği gibi yasal sayılan kaynaklardan da sağlanabilmektedir.

Bu kaynaklar şöyle özetlenebilir:

Aidat ve bağışlar: Terör örgüt üyesi olmayan ve örgütle bağlantısı bulunmayan kişiler tarafından gönüllü olarak veya duyulan korku nedeniyle terör örgütlerine maddi yardımda bulunulabilir. Bu bağış veya yardımlar doğrudan nakit olarak yapılabileceği gibi yiyecek, ilaç, araç-gereç sağlamak gibi yollardan da yapılabilir.

Kar amacı gütmeyen kuruluşların kullanılması:

Kar amacı gütmeyen kuruluşlar aracılığıyla toplanan bağışlarla da terör örgütlerine mali kaynak sağlanabilmektedir. Bağışta bulunan kişiler çoğu zaman verdikleri paraların terör örgütlerine aktarılacağını bilmemekte, bu kuruluşların beyan ettiği yasal amaç çerçevesinde kullanılacağı düşüncesiyle maddi yardımda bulunmaktadırlar.

Örgütsel yayınlardan elde edilen gelirler:

Terör örgütleri, yayınladıkları gazete, dergi ve kitapları ideolojilerini yaymak ve teorik eğitimlerde taraftarlarını eğitmek amacıyla kullanmanın yanında bu yayınları sempatizanlarına satarak mali kaynak sağlamaktadırlar. Dış destekler: Tarih boyunca terörizm, bazı devletlerin (iç ve uluslararası siyasetlerinin gereği olarak görülüp) doğrudan veya dolaylı olarak kullandığı ve kullanmakta olduğu bir dış politika aracı olmuştur. Terör örgütlerinin büyümesinde dış desteğin büyük payı bulunmaktadır. Dış desteği olmayan bir terörün faaliyetlerini sürdürmesi ve sadece içi kaynaklarla beslenme, barınma, eğitim, silah vb. ihtiyaçlarını karşılaması zordur. Terör örgütlerine destek veren ülkeler örgütlere, sığınma hakkı vererek, dernek, yayın organı gibi yan kuruluşlar açmasına izin vererek, kamp silah, cephane ve mühimmat yardımı yaparak, barınma, giyecek, yiyecek gibi lojistik imkân sağlayarak yardımda bulunmaktadır.

Ticari faaliyetler: Terör örgütü üyesi olan, üyelikten ayrılmış veya terörün finansmanı ile görünüşte bağlantısı olmayan kişilerce işletilen kuruluşların oluşturulması ve yasal ticari kazançların aktarılması ile de terör örgütlerine destek verilebilmektedir.

Sosyal etkinlikler: Düzenlenen konser, şölen, sergi ve gösteri gibi sosyal etkinlikler yoluyla terör örgütleri tarafından yüksek tutarlı paralar toplanabilmektedir.

Uyuşturucu kaçakçılığı: Getirisi çok yüksek, nakliyesi kolay, alıcısı bol, talep elastikiyeti sert, tedavüldeki değerli para karşılığı takası mümkün, üretimi zahmetsiz, pazarlama ağı kolay bir mal olan uyuşturucu terör örgütleri için önemli bir gelir kaynağıdır.

Fidye alma: Fidye amaçlı adam kaçırma faaliyetleri örgütlerin kullandığı finansman yöntemlerinden biridir. Örgüt bu faaliyetlerde başarısını kanıtladığında adam kaçırmasına gerek kalmayıp korkutma ya da tehdit yoluyla gelir temin etmeye devam edebilmektedir.

Haraç toplama: Örgütlerce haraç toplama, koruma, zarar vermeme, tehdit gibi yöntemlerle gerçekleştirilmektedir. Bu konuda “vergi” adı altında kişilerden zorla para toplamaya da rastlanmaktadır.

Sahtecilik: Günümüzün baskı teknolojisi ve ihtiyaç duyulan her türlü baskı araç, gereç ve malzemenin kolaylıkla bulunabilmesi örgütleri sahtecilikte adeta uzmanlaştırmıştır. Örgütler sahte para basmanın yanı sıra, sahte pasaport basmada da uzmanlaşmışlardır. Başta kendi mensuplarına sahte pasaport ve kimlik basan örgütler, talep halinde organize suç örgütlerine de sahte pasaport ve kimlik basarak gelir temin edebilmektedirler.

İnsan kaçakçılığı: Yasadışı göç organizasyonları ile yakın bağlantı içinde olan terör örgütleri insan kaçakçılığı vasıtasıyla hem kendilerine maddi gelir sağlamakta hem de eleman temin etmekte yoluna gitmektedirler.

Bunların dışında dolandırıcılık, soygun, gasp ve hırsızlık gibi yasadışı eylemler de terörün finansman kaynakları arasında bulunmaktadır.

YÜKÜMLÜLER

Suç gelirlerinin aklanmasının ve terörizmin finansmanının önlenmesi, söz konusu suçlarla mücadelede etkinliğin sağlanabilmesi ve mali sistemin suçlular tarafından kullanılmasının engellenebilmesi için, ilgili mevzuatta “yükümlüler” belirlenmiş ve yükümlülere yönelik bir

takım yükümlülükler getirilmiştir.

Yükümlü olarak tanımlanan finansal ve finansal olmayan kuruluşlar ile bazı iş ve meslek gruplarının, faaliyet alanları ve verdikleri hizmetlerden dolayı suçlular tarafından aracı olarak kullanılabilme ihtimali bulunmaktadır. Diğer bir deyişle, yükümlüler tarafından yapılan işlemler

ve verilen hizmetler suçlular tarafından suç işlemek amacıyla kullanılabilmektedir. Bu durumun önlenebilmesi, yükümlülerin aklama ve terörizmin finansmanı suçu ve bu suçlarla mücadele konusunda bilinçlendirilmeleri ve farkındalıklarının artırılması amacıyla “önleyici” bir fonksiyon üstlenmeleri sağlanmaya çalışılmıştır. Dolayısıyla, yükümlüler suçla mücadelede Mali Suçları Araştırma Kurulunun en önemli paydaşı konumundadır.

Yükümlüler, 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun 2/1-d maddesi ile Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmeliğin (Tedbirler Yönetmeliği) 4/1 inci maddesinde belirlenmiştir.

Tedbirler Yönetmeliğinin 4 üncü maddesinin birinci fıkrasına 01 Mayıs 2021 tarihli ve 31471 sayılı Resmi Gazete’ de yayımlanan Yönetmelik değişikliği ile eklenen (ü) bendine göre, “kripto varlık hizmet sağlayıcılar” anılan tarih itibariyle yükümlüler arasına alınmıştır.

Kripto varlık, Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Ödemelerde Kripto Varlıkların Kullanılmamasına Dair

Yönetmelikte, “dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı

yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen

gayri maddi varlıklar” olarak tanımlanmıştır. Kripto varlık hizmet sağlayıcılar ise, söz konusu kripto varlıkların alım satımlarına elektronik işlem platformları üzerinden aracılık etmektedir.

Kripto varlık, dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıkları ifade eder. Kripto varlık hizmet sağlayıcıları ise, söz konusu kripto varlıkların alım satımlarına elektronik işlem platformları üzerinden aracılık etmektedir.

YÜKÜMLÜLÜKLER

Suç gelirlerinin aklanmasının ve terörizmin finansmanının önlenmesi, söz konusu suçlarla mücadelede etkinliğin sağlanabilmesi ve mali sistemin suçlular tarafından kullanılmasının engellenebilmesi için, ilgili mevzuatta “yükümlüler” belirlendiği ve yükümlülere yönelik bir takım “yükümlülükler” getirildiği bir önceki bölümde ifade edilmişti.

Bahsi geçen yükümlülükler, 5549 sayılı Kanunun 3 ila 9/A maddelerinde tanımlanmış olup, yükümlülüklere ilişkin daha detaylı düzenlemelere ilgili Yönetmelik ve Tebliğlerde yer verilmiştir.

Bu kapsamda, kripto varlık hizmet sağlayıcıların tabi oldukları yükümlülükler, müşterinin tanınması, şüpheli işlem bildirimi, bilgi ve belge verme, devamlı bilgi verme ile muhafaza ve ibraz olarak sayılabilir.

MÜŞTERİNİN TANINMASI YÜKÜMLÜLÜĞÜ

5549 sayılı Kanunun 3 üncü maddesine göre yükümlüler, müşterinin tanınmasına ilişkin esaslar kapsamında; kendileri nezdinde yapılan veya aracılık ettikleri işlemlerde işlem yapılmadan önce, işlem yapanlar ile nam veya hesaplarına işlem yapılanların kimliklerini tespit etmek ve

gerekli diğer tedbirleri almak zorundadır.

Müşterinin tanınmasına ilişkin detaylı düzenlemeler ise, Tedbirler Yönetmeliğinin 5 ila 26/A maddelerinde yapılmıştır. Müşterinin tanınması yükümlülüğü kapsamında alınması gerekli en önemli tedbir “kimlik tespiti”dir. Söz konusu Yönetmelikte hangi işlemlerde ve ne şekilde

kimlik tespiti yapılacağı detaylı bir şekilde açıklanmış olup, buna göre kimlik tespiti yapılması gerekli olan işlemler, işlem tutarına bağlı olanlar ve olmayanlar şeklinde sınıflandırılmıştır.

Kripto varlık hizmet sağlayıcıları ile bu platformlardan hizmet alacak kullanıcılar arasında sözleşme yapılması esas olduğundan ve yapılan sözleşmeye istinaden kurulan üyelik kapsamında müteakip işlemler gerçekleştirilebildiğinden, söz konusu iş ilişkisi “sürekli iş ilişkisi” tanımına girmekte ve sözleşme yapılması esnasında tutar gözetmeksizin kimliğe ilişkin bilgilerin alınması ve bu bilgilerin doğruluğunun teyit edilmesi suretiyle sözleşme yapılan kullanıcılar ve bu kullanıcıların adına veya hesabına hareket edenlerin kimliğinin tespit edilmesi gerekmektedir.

Kripto varlık hizmet sağlayıcıları; sürekli iş ilişkisi tesisi dışında,

-Şüpheli işlem bildirimini gerektiren durumlarda tutar gözetmeksizin,

-Daha önce elde edilen müşteri kimlik bilgilerinin yeterliliği ve doğruluğu konusunda şüphe olduğunda tutar gözetmeksizin,

-İşlem tutarı ya da birbiriyle bağlantılı birden fazla işlemin toplam tutarı yetmişbeşbin TL veya üzerinde olduğunda, kimlik tespiti yapmak zorundadırlar.

Kimlik tespitinin, iş ilişkisi tesisinden veya işlem yapılmadan önce tamamlanması gerekmektedir.

Gerçek Kişilerde Kimlik Tespiti Yükümlülüğü

Gerçek kişilerde kimlik tespiti, Tedbirler Yönetmeliğinin 6 ncı maddesinde düzenlenmiştir. Söz konusu maddede kimlik tespiti kapsamında alınacak bilgilere, alınan bilgilerden teyit edilmesi gerekenlere ve teyide esas belgelere yer verilmiştir.

Kimlik tespiti kapsamında alınacak bilgiler: Gerçek kişilerin kimlik tespitinde; ilgilinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarası, adresi ve imza örneği, iş ve mesleğine ilişkin bilgiler, varsa telefon numarası, faks numarası, elektronik posta adresi ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınmalıdır.

Kimlik tespiti kapsamında alınan bilgilerden teyidi gerekenler: Ad, soyad, doğum tarihi, T.C. kimlik numarası (Türk vatandaşları için) ve kimlik belgelerinin türü ve numarasına ilişkin bilgilerin doğruluğu;

Türk uyruklular için T.C. nüfus cüzdanı, T.C. sürücü belgesi veya pasaport ile üzerinde T.C. kimlik numarası bulunan ve özel kanunlarında resmi kimlik hükmünde olduğu açıkça belirtilen kimlik belgeleri,

Türk uyruklu olmayanlar için pasaport, ikamet belgesi veya Bakanlıkça uygun görülen kimlik belgesi,

üzerinden teyit edilmelidir. Başkanlıkça uygun görülen kimlik belgelerine https://masak.hmb.gov.tr/sikca-sorulan-sorular resmi internet sitesinden erişebilirsiniz. Yetkililerce istenildiğinde sunulmak üzere, teyide esas kimlik belgelerinin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi veya elektronik görüntüsü alınır yahut kimliğe ilişkin bilgiler kaydedilir. Sürekli iş ilişkisi tesisinde beyan edilen adresin doğruluğu, yerleşim yeri belgesi, ilgili adına düzenlenmiş elektrik, su, doğalgaz, telefon gibi abonelik gerektiren bir hizmete ilişkin olan ve

işlem tarihinden önceki üç ay içinde düzenlenmiş fatura veya Başkanlıkça uygun görülen diğer belge ve yöntemlerle teyit edilir. Başkanlıkça uygun görülen diğer belge ve yöntemlere https://masak.hmb.gov.tr/sikca-sorulan-sorular resmi internet sitesinden erişebilirsiniz. Teyide esas belgelerin okunabilir fotokopisi veya elektronik görüntüsü alınır yahut belgeye ait ayırt edici bilgiler kaydedilir.

Ticaret Siciline Kayıtlı Tüzel Kişilerde Kimlik Tespiti Yükümlülüğü

Ticaret siciline kayıtlı tüzel kişilerde kimlik tespiti, Tedbirler Yönetmeliğinin 7 nci maddesinde düzenlenmiştir. Söz konusu maddede kimlik tespiti kapsamında alınacak bilgilere, alınan bilgilerden teyit edilmesi gerekenlere ve teyide esas belgelere yer verilmiştir.

Kimlik tespiti kapsamında alınacak bilgiler: Tüzel kişinin unvanı, ticaret sicil numarası, vergi kimlik numarası, faaliyet konusu, açık adresi, telefon numarası ile varsa faks numarası ve elektronik posta adresi, tüzel kişiliği temsile yetkili kişinin adı, soyadı, doğum yeri ve tarihi, uyruğu, kimlik belgesinin türü ve numarasına ilişkin bilgiler ve imza örneği ile Türk vatandaşları için bu bilgilere ilave olarak anne, baba adı ve T.C. kimlik numarası alınacaktır.

Kimlik tespiti kapsamında alınan bilgilerden teyidi gerekenler: Tüzel kişiliğin unvanı, ticaret sicil numarası, faaliyet konusu ve adresinin teyidi ticaret siciline tescile dair belgeler üzerinden, vergi kimlik numarasının teyidi ise Gelir İdaresi Başkanlığı’nın ilgili birimi tarafından düzenlenen belgeler üzerinden yapılacaktır.

Tüzel kişiyi temsile yetkili kişilerin, kimlik bilgilerinin doğruluğu, gerçek kişiler için aranan kimlik belgeleri üzerinden, temsil yetkileri ise tescile dair belgeler üzerinden teyit edilecektir. Yetkililerce istenildiğinde sunulmak üzere, teyide esas belgelerin asıllarının veya noterce onaylanmış suretlerinin ibrazı sonrası okunabilir fotokopisi veya elektronik görüntüsü alınır yahut kimliğe ilişkin bilgiler kaydedilir.

Yurt dışında yerleşik tüzel kişilerin kimlik tespiti; Türkiye’de yerleşik tüzel kişiler için aranan belgelere ilgili ülkede tekabül eden belgelerin Türkiye Cumhuriyeti konsoloslukları tarafından onaylanan veya Yabancı Resmi Belgelerin Tasdiki Mecburiyetinin Kaldırılması Sözleşmesi çerçevesinde bu Sözleşmeye taraf ülke makamı tarafından tasdik şerhi düşülen örnekleri üzerinden yapılır. Ayrıca risk temelli yaklaşım çerçevesinde, kimlik bilgileri gerektiğinde bu belgelerin noter onaylı Türkçe tercümeleri üzerinden teyit edilir.

Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmeliğin 8 ila 17 nci maddelerinde diğer müşteri türleri itibariyle kimlik tespiti düzenlemelerine yer verilmiştir. Diğer müşteri türleri; dernek, vakıf, sendika, konfederasyon, siyasi parti, tüzel kişiliği olmayan teşekkül, kamu kurumu, başkası adına hareket edenler, başkası hesabına hareket edenlerdir.

Müteakip İşlemlerde Kimlik Tespiti

Tedbirler Yönetmeliğinin 16 ncı maddesine göre, daha önce usulüne uygun olarak kimliği tespit edilenlerin sürekli iş ilişkisi kapsamında yüz yüze yapılan ve kimlik tespitini gerektiren müteakip işlemlerinde, kimliğe ilişkin bilgiler alınarak bu bilgiler yükümlüde bulunan bilgilerle karşılaştırılır. Karşılaştırma sonrasında ilgili evraka işlemi yaptıran gerçek kişinin ad ve soyadı yazılır ve imza örneği alınır. Alınan bilgilerin doğruluğundan şüpheye düşülmesi halinde bu bilgiler, teyide esas kimlik belgelerinin veya bunların noterce onaylanmış suretlerinin ibrazı sonrası bu belgelerde yer alan bilgilerin yükümlüde bulunan bilgilerle karşılaştırılması suretiyle doğrulanır.

Yüz yüze olmayan işlemler yapılmasını mümkün kılan sistemleri kullanarak gerçekleştirilen ve kimlik tespitini gerektiren müteakip işlemlerde ise müşteri kimliğinin doğrulanmasına ve kimlik tespiti kapsamındaki bilgilerin güncel tutulmasına yönelik gerekli tedbirler alınır.

Kripto varlık hizmet sağlayıcıları nezdinde üyelik sözleşmesi yaparak sürekli iş ilişkisi kuran kullanıcılar tarafından daha sonradan gerçekleştirilen yetmişbeşbin Türk Lirası ve üzeri işlemler müteakip işlemler olarak değerlendirilecektir.

Kripto varlık hizmet sağlayıcılarının müşteri/kullanıcı ile yüz yüze gelmediği durumlarda kimlik tespiti nasıl gerçekleştirilir?

Yukarıda açıklanan gerçek kişilerde ve ticaret siciline kayıtlı tüzel kişilerde kimlik tespit usulü, yükümlü ile müşterinin yüz yüze geldiği durumlar dikkate alınarak düzenlenmiştir. Ancak, kripto varlık hizmet sağlayıcılarının müşterileri ile yüz yüze gelmediği durumlarda, kurye ve dış destek birimleri (destek hizmeti kuruluşları) aracılığıyla kimlik tespit yükümlülüklerini yerine getirebilirler. Kurye ve dış destek birimleri kripto varlık hizmet sağlayıcıları adına hareket ettiğinden üçüncü taraf olarak nitelendirilemez. Bu kimseler, kripto varlık hizmet sağlayıcılarının yükümlülüğünde olan kimlik tespitinin gereği gibi yerine getirilmesinde ilgili kripto varlık hizmet sağlayıcılarına yardımcı olan elemanlar olarak değerlendirilmelidir.

Dolayısıyla bu kimselerin bu kapsamda yaptıkları işlemlerden ilgili kripto varlık hizmet sağlayıcıları sorumludur. Kripto varlık hizmet sağlayıcıları tarafından kurye ve dış destek birimlerinden söz konusu hizmeti alabilmeleri için bahsi geçen birimlerle bir sözleşme yapması, söz konusu sözleşmede destek hizmetinin konusu, kapsamı, tarafların sorumluluklarının açık ve anlaşılır bir şekilde ifade edilmesi gerekmektedir. Sözleşmenin

kapsamının belirlenmesinde; Bankacılık Düzenleme ve Denetleme Kurumu tarafından yayımlanan “Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelik”te yer alan destek hizmetine ilişkin şartlardan ve Sermaye Piyasası Kurulu tarafından yayımlanan “Yatırım Kuruluşlarının Kuruluş ve Faaliyet Esasları Hakkında Tebliğ”in “Aracı Kurumların Dışarıdan Hizmet Alımına İlişkin Esaslar” başlıklı Dokuzuncu Bölümünde yer alan dışarıdan hizmet alımına ilişkin şartlardan yararlanılabilir. Diğer taraftan, “Faaliyetlerini Münhasıran Elektronik Ortamda Gerçekleştiren Yükümlüler” olarak kripto varlık hizmet sağlayıcılarının 5 No’lu Mali Suçları Araştırma Kurulu Genel Tebliği’nin “2.2.10” maddesinde belirtilen şartları tamamlamaları halinde Basitleştirilmiş Tedbirlere ilişkin hükümlerden yararlanabilmesi mümkündür. Ancak, bunun için ilgili maddede yer verilen şartların tamamlanması gerekmektedir. (Söz konusu şartlar kısaca;

-Türkiye’de mukim bankayla, sunulan mal veya hizmete ilişkin tahsilat ve ödeme işlemlerinin

elektronik ortam üzerinden gerçekleştirileceğine dair sözleşme yapılmış olması,

– Kimliğe ilişkin bilgilerin İçişleri Bakanlığı Nüfus ve Vatandaşlık İşleri Genel Müdürlüğü veri tabanı

kullanılarak sorgulanması yoluyla teyit edilmesi..)

İşlemin Reddi ve İş İlişkisinin Sona Erdirilmesi

Tedbirler Yönetmeliğinin 22 nci maddesinde işlemin reddi ve iş ilişkisinin sona erdirilmesine ilişkin düzenlemeye yer verilmiştir.

Buna göre; Kimlik tespitinin yapılamadığı veya iş ilişkisinin amacı hakkında yeterli bilgi edinilemediği durumlarda; iş ilişkisi tesis edilemez ve talep edilen işlem gerçekleştirilemez.

Daha önce elde edilen müşteri kimlik bilgilerinin yeterliliği ve doğruluğu konusunda şüphe duyulması nedeniyle yapılması gereken kimlik tespit ve teyidinin yapılamadığı durumda iş ilişkisi sona erdirilmeli ve belirtilen bu hususların şüpheli işlem olup olmadığı da ayrıca

değerlendirilmelidir.

ŞÜPHELİ İŞLEM BİLDİRİMİ YÜKÜMLÜLÜĞÜ

Aklama ve terörizmin finansmanı suçlarıyla mücadelede iki farklı yaklaşım bulunmaktadır. Bunlardan ilki bastırıcı ya da caydırıcı tedbirler denilen ve işlenen suçun, faillerinin, suç eyleminin ve buna ilişkin suç gelirlerinin araştırılıp, incelenip ortaya çıkarılmasına yönelik çalışmalardır.

İkinci ve daha önemli olan yaklaşım ise, daha en başından aklama ve terörün finansmanı suçlarının işlenmesinin engellenmesine yönelik “önleyici tedbirler” olarak adlandırılan faaliyetler bütünüdür.

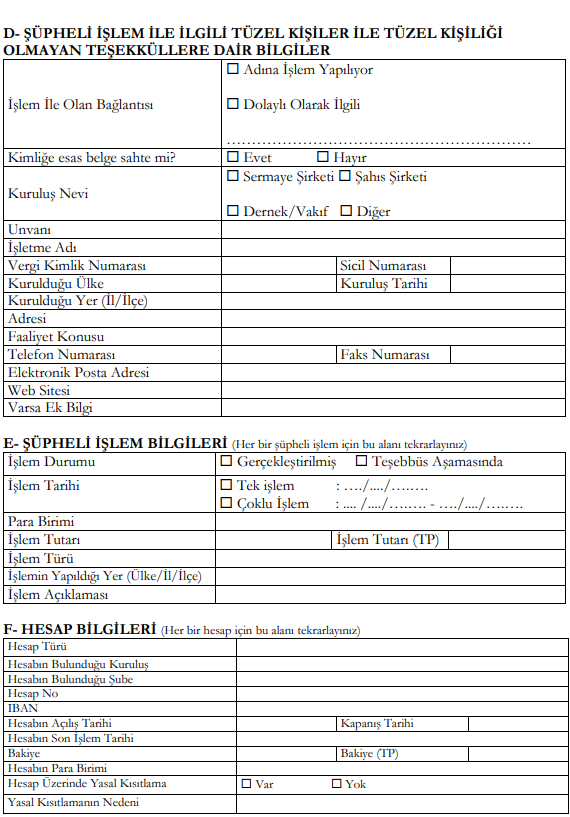

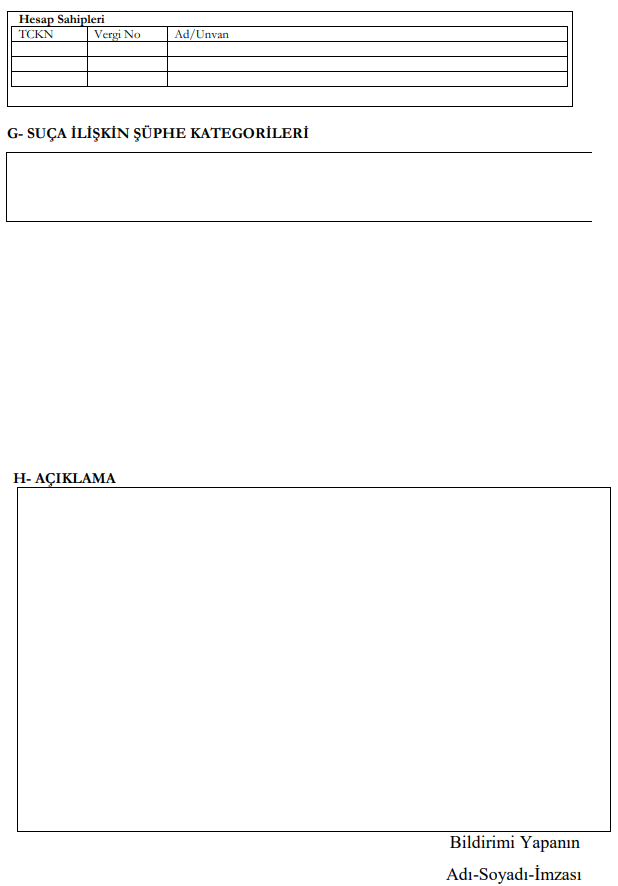

Şüpheli işlem bildirimi (ŞİB), aklama ve terörün finansmanı suçlarıyla mücadelenin en önemli unsurlarındandır. Şüpheli işlem bildirimi, yükümlüler ile mali istihbarat biriminin (MASAK) işbirliğiyle, aklama ve terörün finansmanı faaliyetlerinin tespit edilebilmesini ve önlenebilmesini amaçlamaktadır. Şüpheli işlem, 5549 sayılı Kanunun 4/1 inci maddesinde ve Tedbirler Yönetmeliğinin 27/1 inci maddesinde tanımlanmış olup, şüpheli işlem bildiriminin usul ve esasları Tedbirler Yönetmeliğinin 27 ila 30 uncu maddelerinde ve 13 Sıra No.lu MASAK Genel Tebliğinde düzenlenmiştir.

Şüpheli işlem; yükümlüler nezdinde veya bunlar aracılığıyla yapılan veya yapılmaya teşebbüs edilen işleme konu malvarlığının; yasa dışı yollardan elde edildiğine veya yasa dışı amaçlarla kullanıldığına, bu kapsamda terörist eylemler için ya da terör örgütleri, teröristler veya terörü finanse edenler tarafından kullanıldığına veya bunlarla ilgili ya da bağlantılı olduğuna dair herhangi bir bilgi, şüphe veya şüpheyi gerektirecek bir hususun bulunması halidir.

Şüpheli işlemde buluna bilmesi için ‘bilgi’, ‘şüphe’ veya ‘şüpheyi gerektirecek bir hususun’ bulunması yeterlidir.

“Şüphe”, işleme konu fon veya malvarlığının yasadışı kaynaktan elde edilmiş olabileceği veya yasadışı bir amaçla kullanılacağı konusunda işlemi gerçekleştiren ve/veya aracılık edenlerde oluşacak, sübjektif bir durumu ifade etmektedir. Yükümlü sübjektif değerlendirmelerini, algı ve sezişleri, işlemin yapılması sırasında müşterinin davranışları, müşteri ile ilgili olarak daha önce elde edilen bilgiler, yapılan işlemin ve işlem tutarının müşterinin mali profili ile uyumu ve diğer unsurları dikkate alarak oluşacak kanaatine göre belirlemektedir.

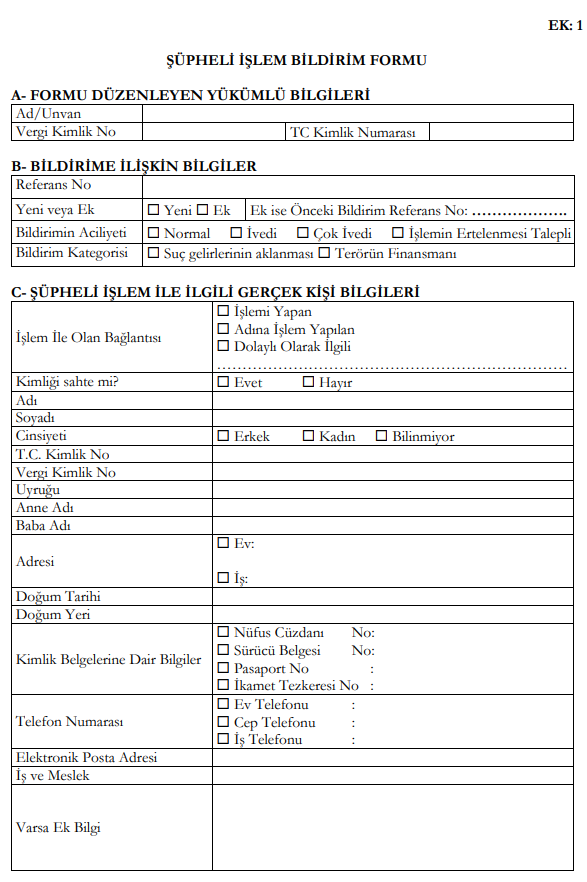

Şüpheli bir işlemle karşılaşıldığında, işlem hakkında yetki ve imkânlar ölçüsünde araştırma yapıldıktan sonra, edinilen bilgi ve bulgular çerçevesinde, Şüpheli İşlem Bildirim Formu (ŞİB formu) doldurulmak suretiyle MASAK Başkanlığına şüpheli işlem bildiriminde bulunulması

gerekmektedir.

Şüpheli işlemler, herhangi bir parasal sınır gözetmeksizin MASAK Başkanlığına bildirilir. Şüpheli işlemlerin devamlı bilgi verme kapsamında bildirilmiş olması şüpheli işlem bildirim yükümlülüğünü ortadan kaldırmaz.

- Şüpheli işlem kavramında geçen işlem ifadesi tek bir işlem ile sınırlı olmayıp, birden çok işlemi kapsayabilir.

- Birden çok işlem bir arada ele alınarak değerlendirildiğinde şüphe arz eden işlemler için tek bir ŞİB formu düzenlenir.

Şüpheli işlem bildirimi ihbar ile karıştırılmamalıdır. Her şeyden önce idari bir birim olan MASAK Başkanlığına gönderilen şüpheli işlem bildirimlerinin, yükümlü nezdinde oluşan şüphenin somutlaştırılmasına çalışılmakta olup, aklama ve terörün finansmanı suçlarıyla bağlantısı kurulamayan şüpheli işlem bildirimlerine herhangi bir işlem tesis edilmemektedir. Şüpheli işlemin gönderildiği ilk aşamadan son aşamasına kadar, bildirimi gönderen asla ifşa edilmemektedir. Tam gizlilik içinde yürütülen analiz aşamalarında şüphe somut delillere dayandığı anlaşılırsa, ancak o durumda dosya gerekli delil, bilgi ve belgelerle birlikte, yine gönderenin kim olduğu belirtilmeden adli makamlara iletilmektedir.

Diğer taraftan şüpheli işlem bildirimi, bilmeyerek bir şekilde aklama ve terörün finansmanı suçlarıyla ilgisi olan veya olduğu düşünülen kişi ve şirketlerle, müşteri, temsilci vekil vs. gibi her ne ad altında olursa olsun, iş ilişkisi tesis etmiş yükümlülerin kendilerini bu suçlara iştirak etmiş

olma ihtimalinden de kurtaran bir müessese olarak karşımıza çıkmaktadır.

Kripto Varlık Hizmet Sağlayıcıların Şüpheli İşlem Bildirimlerini Kim Gönderecektir?

Şüpheli işlem bildirim yükümlülüğü, tüzel kişi yükümlünün kanuni temsilcileri tarafından yerine getirilir.

Bu kişiler şüpheli olabilecek işlemler hakkında, yetki ve imkânları ölçüsünde araştırma yaparak edinilen bilgi ve bulguları değerlendirmek ve şüpheli olduğuna karar verdiği işlemleri MASAK Başkanlığına bildirmekle sorumludur.

Şüpheli işlem bildirimi https://masak.hmb.gov.tr/sektorel-sib-rehberleri adresinden (Diğer Yükümlüler) şüpheli işlem bildirimi formu (EK:1) indirilip doldurularak ıslak imzalı şekilde elden veya taahhütlü posta yoluyla Başkanlığa gönderilebilir. Şüpheli işlem bildirimini faks yoluyla Başkanlığa gönderilmesi halinde faksla gönderilen ŞİB formunun aslı, taahhütlü posta yoluyla ya da elden Başkanlığa intikal ettirilir. Form doldurulmadan Başkanlığa gönderilen yazılar imzalı olsa dahi şüpheli işlem bildirimi olarak kabul edilmez.

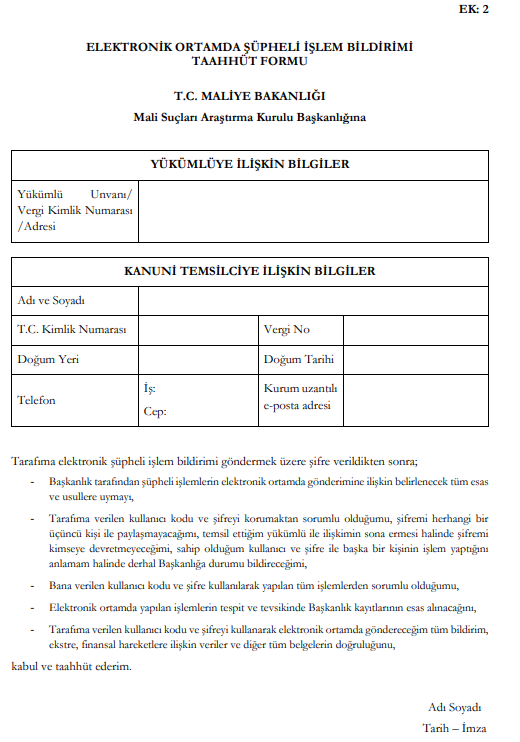

Şüpheli işlem bildirimlerinin elektronik ortamda gönderimi de mümkün bulunmaktadır. Elektronik ortamda şüpheli işlem bildirimi, Başkanlık tarafından yükümlülerin erişimine sunulan EMIS.ONLINE sistemi kullanılarak (https://online.masak.gov.tr) yapılacaktır.

EMIS.ONLINE sistemine erişim yapılabilmesi için kripto varlık hizmet sağlayıcısı tüzel kişinin kanuni temsilcisi tarafından “Elektronik Ortamda Şüpheli İşlem Bildirimi Taahhüt Formu” (EK:2) düzenlenerek ıslak imzalı olarak Başkanlığa iletilecektir. Söz konusu Taahhüt Formu ile birlikte kanuni temsilciye ilişkin yetki belgesinin de Başkanlığa gönderilmesi gerekmektedir. Taahhüt formunun Başkanlığa iletilmesini müteakip Başkanlık tarafından başvuruda bulunan kanuni temsilcisi için EMIS.ONLINE sistemi içerisinde bir kullanıcı hesabı açılacak ve bu hesaba erişim için gerekli şifre kanuni temsilcisi tanımlaması yapıldıktan sonra, sistem tarafından kanuni temsilcinin kurum uzantılı e-posta adresine otomatik olarak

gönderilecektir. Kanuni temsilci, kendisine iletilen şifre ile EMIS.ONLINE sistemine ilk erişiminde şifresini zorunlu olarak değiştirecektir.

Yükümlülerin kanuni temsilcilerinin değişmesi hâlinde yeni yetkilendirilen kanuni temsilci tarafından “Elektronik Ortamda Şüpheli İşlem Bildirimi Taahhüt Formu” yeniden düzenlenerek ıslak imzalı olarak Başkanlığa gönderilecektir.

Ne Zaman Şüpheli İşlem Bildirimde Bulunulacaktır?

Şüpheli işlemler, şüphenin oluştuğu tarihten itibaren en geç on iş günü içinde, gecikmesinde sakınca bulunan hallerde ise derhal MASAK Başkanlığına bildirilmelidir.

Ne Tür İşlemler Şüpheli Olabilir?

Şüpheli işlem bildirimine konu işlemler ve müşterilerle ilgili basın veya benzeri kaynaklara dayanılarak bir “bilgi” bulunması halinin doğrudan şüpheli işlem bildiriminde bulunulmasını gerektiren bir durum olduğu aşikârdır. Asıl soru; şüphe veya şüpheyi gerektirecek bir

hususun varlığının nasıl tespit edilebileceğidir?

Şüpheli işlemler, öncelikle makul bir akla sahip kişinin dahi şüpheleneceği davranışlardan yola çıkılarak, yükümlünün ve/veya çalışanların bu konudaki bilgi, tecrübe, mesleki sorumluluk gibi çeşitli donelerle destekleyerek olası mali suçlarla mücadele kapsamında ortaya çıkardığı bir üründür.

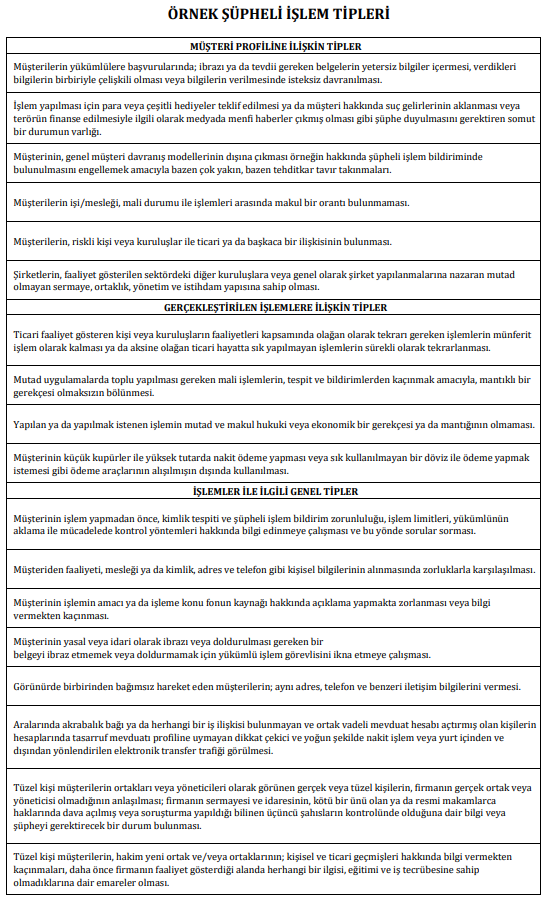

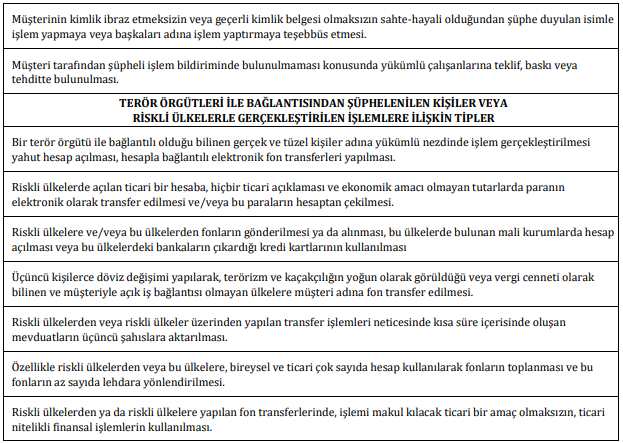

Bu kapsamda, MASAK Başkanlığı resmi internet sitesinde yer alan “Sektörel Şüpheli İşlem Bildirim (ŞİB) Rehberleri” içindeki şüpheli işlem tipleri sizlere, şüpheli işlemlerin tespitinde yol göstermek için belirlenmiş olup, şüpheli işlemlerle ilgili sadece tipler ile kendinizi sınırlandırmamalısınız; şüphe doğuran işlem, sayılan tiplerden herhangi birine uymasa dahi şüpheli işlem bildiriminde bulunmanız gerekmektedir. Rehberin sonunda örnek mahiyetinde şüpheli işlem tiplerine yer verilmiştir.

Not: MASAK Başkanlığı’nın resmi internet sitesi olan https://masak.hmb.gov.tr/sektorel-sib-rehberleri adresindeki Şüpheli İşlem Bildirim

Rehberine mutlaka bakınız.

Şüpheli İşlem Bildiriminde Diğer Dikkat Edilmesi Gereken Hususlar

Bildirim sürecinde, işlemin niteliği veya müşteri profiliyle ilgili daha ayrıntılı araştırma yapılması gerekebilir. Yetki ve imkânlar ölçüsünde yapılacak bu araştırmanın amacı, şüpheyi destekleyecek ek bulguların olup olmadığını tespit etmektir. Araştırma yapılırken, müşterinin, kendisi hakkında bildirimde bulunulacağından şüphelenmesine neden olacak tutum ve davranışlardan kaçınılması gerekmektedir.

Şüpheli işlem bildirimini gerektiren durumlarda sizler tarafından gerekli kimlik tespit işlemleri yapılmalıdır. Ancak bildirime konu şüpheli işlemin teşebbüs aşamasında kaldığı ve gerçekleştirilmediği durumlarda da kimlik tespiti yükümlülüğü mümkün olduğu ölçüde yerine getirilir.

MASAK Başkanlığına şüpheli işlem bildiriminde bulunulduğu, yükümlülük denetimi ile görevlendirilen denetim elemanları ile yargılama sırasında mahkemeler dışında, işleme taraf olanlar dâhil hiç kimseye açıklayamazsınız.

İhlal edenler, bir yıldan üç yıla kadar hapis ve beş bin güne kadar adlî para cezası ile cezalandırılır.

BİLGİ VE BELGE VERME YÜKÜMLÜLÜĞÜ

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun 7 nci maddesine göre; kamu kurum ve kuruluşları, gerçek ve tüzel kişiler ile tüzel kişiliği olmayan kuruluşlar, Başkanlık ve denetim elemanları tarafından istenilecek her türlü bilgi, belge ve bunlara ilişkin her türlü ortamdaki kayıtları, bu kayıtlara erişimi sağlamak veya okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri tam ve doğru olarak vermek ve gerekli kolaylığı sağlamakla sorumludur. Kendilerinden talepte bulunulanlar savunma hakkına ilişkin hükümler saklı kalmak kaydıyla, özel kanunlarda yazılı hükümleri ileri sürerek bilgi ve belge vermekten kaçınamazlar.

MUHAFAZA VE İBRAZ YÜKÜMLÜLÜĞÜ

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun 8 inci maddesine göre, yükümlüler, anılan Kanunla getirilen yükümlülüklere ve işlemlerine ilişkin her türlü ortamdaki; belgeleri düzenleme tarihinden, defter ve kayıtları son kayıt tarihinden, kimlik tespitine ilişkin belgeleri ise son işlem tarihinden itibaren sekiz yıl süreyle muhafaza ve istenmesi halinde yetkililere ibraz etmekle yükümlüdür.

DEVAMLI BİLGİ VERME YÜKÜMLÜLÜĞÜ

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun 6 ncı maddesine göre, yükümlüler, taraf oldukları veya aracılık ettikleri işlemlerden, Bakanlıkça belirlenecek tutarı aşanları Başkanlığa bildirmek zorundadırlar.

Devamlı bilgi verme kapsamındaki işlem türleri, bilgilerin ne şekilde ve hangi sürelerde verileceği, kapsam dışında tutulacak yükümlüler ile uygulamaya ilişkin diğer usûl ve esaslar Bakanlıkça belirlenir.

Bu kapsamda Bakanlığımızca belirlenen usul ve esaslar dahilinde devamlı bilgi vermek zorunluluğunuz bulunmaktadır.

YAPTIRIMLAR

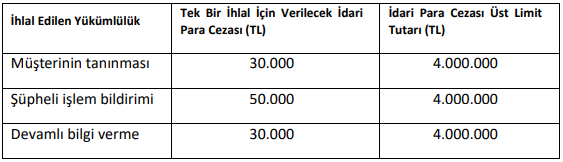

Yapılan yükümlülük denetimleri sonucunda, 5549 sayılı Kanunun 13’üncü maddesinin birinci fıkrasına göre; müşterinin tanınması yükümlülüğü, devamlı bilgi verme yükümlülüğü ve şüpheli işlem bildirimi yükümlülüğünün ihlallerinin tespiti halinde, MASAK tarafından Kanunda belirtilen miktarlarda ve işlem başına idari para cezası verilir.

Uygulanacak idari para cezasının toplam tutarı; her bir yükümlülük için, ihlalin yapıldığı yıl itibariyle belli bir tutarı aşamaz. Üst tutardan ceza uygulanan yükümlüler nezdinde takip eden yılda aynı neviden bir yükümlülük ihlali olması durumunda bu hadler iki kat olarak uygulanır.

Bu kapsamda, 7262 sayılı Kanun ile 5549 sayılı Kanun’un 13’üncü maddesinde yapılan değişikliğe istinaden, 2021 yılında gerçekleşen yükümlülük ihlalleri için aşağıdaki idari para cezaları ve üst limitleri uygulanır.

5326 sayılı Kabahatler Kanununun 17’nci maddesinin yedinci fıkrasına göre; idari para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298’inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır.

Yine, 5549 sayılı Kanunun 14’üncü maddesine göre; “yükümlülerin şüpheli işlem bildiriminde bulunulduğunu, yükümlülük denetimi ile görevlendirilen denetim elemanları ve yargılama sırasında mahkemeler dışında hiç kimseye açıklayamayacakları” şeklindeki yükümlülüğün

ihlali ile bilgi ve belge verme ve muhafaza ve ibraz yükümlülüklerinin ihlali halinde bir yıldan üç yıla kadar hapis ve beşbin güne kadar adli para cezasına hükmolunur. Bu suç dolayısıyla tüzel kişiler hakkında bunlara özgü güvenlik tedbirlerine hükmolunur.

ÖNEMLİ UYARI!

Başkanlığımıza yapılan yazılı ve sözlü başvurulardan; 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunla düzenlenen yasal yükümlülüklerin yerine getirilmesinde yükümlülerce doğrudan Başkanlığımızın muhatap gösterildiğine muttali olunmuştur.

Tabi olunan yasal mevzuat uyarınca istenmesi gereken belgelerin “MASAK tarafından istendiği”, yapılmak istenen işlemle ilgili bir tereddüt doğduğunda işlemin tekemmülü için “MASAK’a sorulması gerektiği” ya da mevzuat gereği riskli kabul edilen durumlarda “MASAK izin vermiyor” şeklinde yönlendirmelerde bulunulması, vatandaş nezdinde yanlış izlenimler doğmasına ve işlemin MASAK tarafından onaylanması talebi gibi girişimlerde bulunulmasına sebebiyet vermektedir. Ayrıca yürütülen incelemeler kapsamında Başkanlığımız yahut denetim elemanları tarafından yükümlülerden müşterileri hakkında bilgi talep edildiği durumlarda, müşterinin bu durumdan doğrudan ya da dolaylı olarak haberdar edilmesi 5549 sayılı Kanun’un “Sırrın ifşaı” başlıklı 22 nci maddesi uyarınca sır saklama yükümlülüğünün ihlali olarak değerlendirilebilecek ve yasal müeyyidelerin uygulanması söz konusu olabilecektir.

Bu bakımdan, 5549 sayılı Kanun kapsamındaki yasal yükümlülüklerin yerine getirilmesinde, müşterilere Başkanlığımızın referans gösterilmesinden kaçınılması gerekmektedir.

Ayrıca Başkanlığımızca yapılan yükümlülük denetimlerinde yükümlülüklere uyulmadığının tespit edilmesi halinde, 5549 sayılı Kanunun 13 üncü maddesinde yer alan idari para cezalarının uygulandığının, adli ceza gerektiren yükümlülük ihlallerinin de 14 üncü madde uyarınca adli makamlara gönderildiğinin bilinmesinde yarar bulunmaktadır.

Karşılaşılabilecek bazı özel durum ve sorunların MASAK Başkanlığı’na yazılı olarak iletilmesi gerektiğinin bilinmesinde fayda bulunmaktadır.

Kripto varlık hizmet saylayıcılara yönelik olarak hazırlanan bu rehberde, aklama ve terörizmin finansmanı suçlarıyla mücadele kapsamındaki mevzuatın temel hususlarına yer verilmiştir.

Tüm ilgili mevzuata ve birçok konudaki MASAK Başkanlığı’nın resmi görüşlerini içeren “Sıkça Sorulan Sorular” bölümüne https://masak.hmb.gov.tr/ resmi internet sitesinden erişebilirsiniz.

Kripto Varlık Hizmet Rehberini İndirmek İçin Tıklayınız

https://masak.hmb.gov.tr/duyuru/kripto-varlik-hizmet-saglayicilar-rehberi-yayinlandi