Sosyal Medya Yöneticileri KDV Tevkifatına Dikkat

Geleneksel reklamcılık anlayışının hızla değiştiği günümüzde, doğrudan pazarlama artık teknoloji kullanılarak sosyal medyada yapılmakta. Firmalar, Televizyon, radyo, gazete reklamlarına ayırdıkları reklam bütçelerinin bir kısmını artık sosyal medya reklamlarına ayırmakta hatta küçük işletmeler tüm reklam bütçelerini Instagram, Facebook, Youtube gibi sosyal medya aracılığı ile gerçekleştirmekte.

Değişen bu reklam anlayışı ile sosyal medya yöneticiliği, marka ve dijital medya yöneticiliği adı altında sosyal medya hesaplarını yöneten küçük büyük, irili ufaklı birçok firma vergi mükellefi olarak faaliyet gösteriyor.

Müşterilerinin, markasını yine müşterilerinin sosyal medya hesaplarında tanıtan ve pazarlamasını yapan, ürünlerin fotoğraflarını ve videolarını çekip, sayfa tasarımı yapan ve müşteriler yerine ilgili sosyal medya hesaplarında paylaşan bir mükellef verdiği bu hizmet karşılığında düzenleyeceği faturada katma değer vergisi (KDV) tevkifatı uygulanıp uygulanmayacağı konusunda tereddütte düşmüş ve Gelir İdaresi Başkanlığı’ndan konu ile ilgili özelge talebinde bulunmuştur.

Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Gelir Kanunları KDV-ÖTV Grup Müdürlüğü’nün 30.06.2021 tarihli cevabı ise,

“…müşterilerinizin sosyal medya hesaplarında tanıtımını ve pazarlamasını yaptığı ürünlere yönelik Şirketiniz tarafından verilen fotoğraf ve video çekimi hizmeti ile müşterilerinizin sosyal medya hesaplarına ait sayfa tasarımının hazırlanması, paylaşım yapılması ve takip edilmesi hizmetine ilişkin düzenlenecek faturalarda Tebliğin (I/C-2.1.3.2.15.) bölümü gereğince (3/10) oranında KDV tevkifatı uygulanması gerekmektedir. ” olmuştur.

Özelgenin tamamı aşağıda yer almaktadır.

T.C. GELİR İDARESİ BAŞKANLIĞI

İstanbul Vergi Dairesi Başkanlığı

Gelir Kanunları KDV-ÖTV Grup Müdürlüğü

Sayı: E-39044742-130[Özelge]-507917

Tarih :30.06.2021

Konu: Müşterilere ait sosyal medya hesapları için fotoğraf ve video çekimi ile sosyal medya hesaplarının tasarımına ilişkin verilen hizmetlerde KDV tevkifatı

İlgi: … tarih ve … evrak kayıt numaralı özelge talep formunuz.

İlgide kayıtlı özelge talep formunda, reklam sektöründe faaliyet gösterdiğiniz, müşterilerin kendi markasına ait sosyal medya hesaplarında (Instagram, Facebook, Youtube, Pinterest) tanıtımını ve pazarlamasını yaptığı ürünlerin görsel fotoğrafları ve videolarının çekimini yaptığınız, ayrıca sayfa tasarımı ve müşteriler yerine ilgili sosyal medya hesaplarında paylaşımlar yaptığınız belirtilerek, söz konusu hizmetler karşılığında müşterilere düzenlenecek faturalarda katma değer vergisi (KDV) tevkifatı uygulanıp uygulanmayacağı hususunda Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

3065 sayılı KDV Kanununun;

-1/1 inci maddesinde, Türkiye’de ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin KDV’ye tabi olduğu,

-9/1 inci maddesinde, vergi alacağının emniyet altına alınması amacıyla vergiye tabi işlemlere taraf olanları vergi alacağının ödenmesinden sorumlu tutma konusunda Hazine ve Maliye Bakanlığına yetki verildiği

hüküm altına alınmıştır.

KDV Genel Uygulama Tebliğinin;

- “Ticari Reklam Hizmetleri” başlıklı (I/C-2.1.3.2.15.) bölümünün;

- (I/C-2.1.3.2.15.1.) alt bölümünde,

“Tebliğin (I/C-2.1.3.1/a ve b) bölümünde sayılanların, Tebliğin (I/C-2.1.3.2.15.2.) bölümü kapsamındaki reklam hizmeti alımlarında (3/10) oranında KDV tevkifatı uygulanır.”,

- (I/C-2.1.3.2.15.2.) alt bölümünde;

“Ticari reklam, ticaret, iş, zanaat veya bir meslekle bağlantılı olarak; bir mal veya hizmetin satışını ya da kiralanmasını sağlamak, hedef kitleyi oluşturanları bilgilendirmek veya ikna etmek amacıyla reklam verenler tarafından herhangi bir mecrada yazılı, görsel, işitsel ve benzeri yollarla gerçekleştirilen pazarlama iletişimi niteliğindeki duyurulardır.

Tevkifat kapsamına, mal veya hizmetlerin tanıtım ve pazarlamasına yönelik her türlü ticari reklam hizmeti alımları (reklama ilişkin danışmanlık, reklamın planlanması, reklam içeriğinin hazırlanması ve tasarımı, reklamın yayımlanması gibi reklama yönelik hizmetler dahil) girmektedir. Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere veya daha alt yüklenicilere devredilen ticari reklam hizmetlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait KDV üzerinden tevkifat yapılır. Reklam hizmetinin, reklam ajansları üzerinden alınması, söz konusu ajansların bu kapsamda alacakları yayın, prodüksiyon gibi reklama yönelik hizmetlerin tevkifata tabi tutulmasına engel teşkil etmez.

…” açıklamaları yer almaktadır.

Buna göre, Tebliğin (I/C-2.1.3.1/a ve b) bölümü kapsamında yer alan müşterilerinizin sosyal medya hesaplarında tanıtımını ve pazarlamasını yaptığı ürünlere yönelik Şirketiniz tarafından verilen fotoğraf ve video çekimi hizmeti ile müşterilerinizin sosyal medya hesaplarına ait sayfa tasarımının hazırlanması, paylaşım yapılması ve takip edilmesi hizmetine ilişkin düzenlenecek faturalarda Tebliğin (I/C-2.1.3.2.15.) bölümü gereğince (3/10) oranında KDV tevkifatı uygulanması gerekmektedir.

Bilgi edinilmesini rica ederim.

KDV Tevkifat Hesaplama

Fatura düzenlerken KDV Tevkifatını nasıl hesaplayacağım, çok karışık diyenler için aşağıya kolaylıkla hesaplama yapabileceğiniz bir link bırakıyorum.

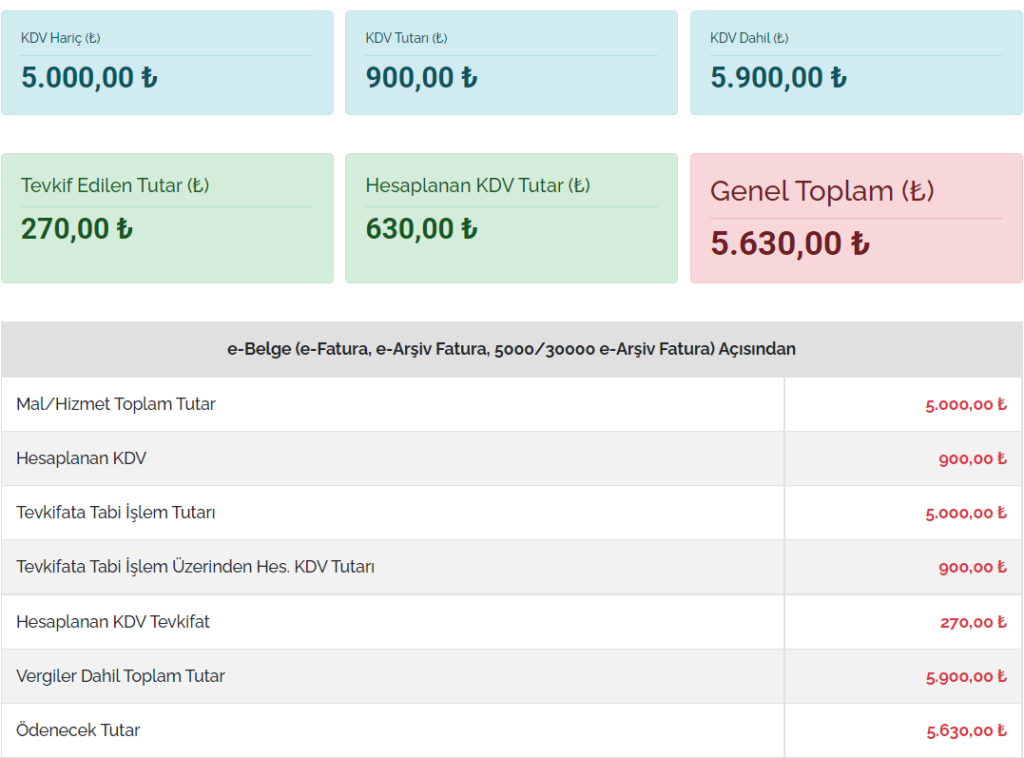

Örnek: X Firmasına (3/10) oranında KDV tevkifatı uygulayarak düzenleyeceğiniz 5.000 TL (KDV hariç ) Fatura aşağıdaki gibi olmalı.

Kaynak İçin Tıklayınız